allenatori")

a cura di Diego Begnozzi e Andrea Sciotto

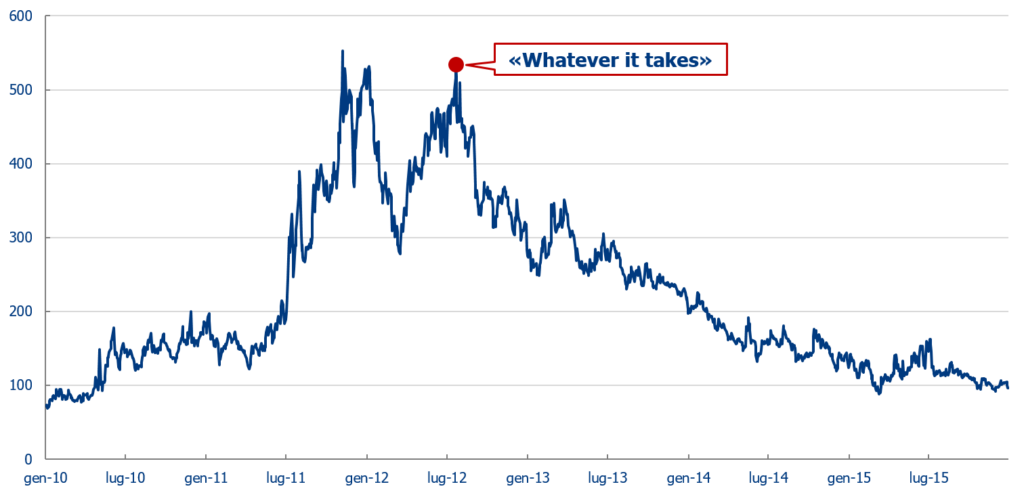

26 luglio 2012. L’Europa è attraversata da ondate di crisi e panico sui mercati finanziari – e l’Italia è uno dei Paesi al centro di queste turbolenze. Solo pochi mesi prima era stato nominato Presidente del Consiglio dei Ministri Mario Monti, dopo una settimana in cui lo spread aveva raggiunto l’abnorme cifra di 575 punti base, Berlusconi era stato gentilmente sollecitato a dimettersi e l’Italia intera era stata messa nelle mani del Presidente della Bocconi.

Poco cambia nei mesi successivi: dopo un trimestre di calma, con la primavera torna a salire l’incertezza sui mercati, il timore del collasso dell’Eurozona e l’idea che tutto potesse saltare per aria.

È in questo clima che, il 26 luglio 2012, Mario Draghi sale sul palco e, sostanzialmente, interrompe la crisi finanziaria con le parole.

Whitin our mandate, the ECB is ready to do whatever it takes to preserve the euro. And, Believe me, it will be enough.

Basta, è fatta: la Banca Centrale Europea ha annunciato che è pronta al bazooka – ovvero a politiche monetarie straordinarie – pur di arginare la crisi di fiducia che stava facendo collassare l’Eurozona.

La cosa più paradossale è che le politiche monetarie annunciate in quel discorso – l’Outright Monetary Transactions (OMT), un acquisto illimitato di titoli di stato da parte della BCE – non sono mai state usate: è bastato l’annuncio.

Una spiegazione di cosa sono le OMT si trova qui. Per gli impallinati, la spiegazione esaustiva che dà la BCE è invece qua.

La gestione della politica monetaria è la parte più importante del lavoro di una Banca Centrale. E – al netto di operazioni straordinarie come Quantitative Easing e OMT – essa è straordinariamente banale nella pochezza degli strumenti a disposizione: alzare o abbassare i tassi d’interesse. Fine.

Un modo alternativo di passare la quarantena: vestite i panni del governatore della FED e provate a non far collassare l’economia americana, facendo fare su e giù ai tassi d’interesse.

Tuttavia, una Banca Centrale non indirizza solo il presente del mercato finanziario, ma anche il suo futuro, e questo rende la gestione della politica monetaria un’arte molto più sottile di quanto il giochino alza i tassi/abbassa i tassi possa far supporre. L’aspetto centrale è che questo lo sanno tutti gli agenti economici: se la BCE, ad esempio, dice che fra un mese alzerà i tassi, tutti si aspettano che lo farà e quindi iniziano già oggi a comportarsi di conseguenza.

È un po’ come se il signor Esselunga dicesse: io a partire da settimana prossima non venderò più i Nutella Biscuits. Se la sua parola è credibile, il risultato sarà un corsa agli scaffali oggi per assicurarsi quanti più biscotti possibile.

Le persone basano il comportamento di oggi anche su quello che si aspettano dal futuro. Nella maggior parte dei casi non si sa cosa esso ci riservi – e quindi ognuno fa ipotesi diverse e si comporta in maniera differente. Ma se tutti avessero una perfetta anticipazione di cosa succederà, probabilmente tutti si comporterebbero – a parità di condizioni, ad esempio il grado di amore verso i Nutella Biscuits – allo stesso modo. Ecco, quando la BCE dice che farà una cosa, sta dando a tutti i soggetti una precisissima anticipazione del futuro.

Perchè – e qua arriva il secondo, ma forse più importante canale di trasmissione della politica monetaria – le parole del Governatore della BCE nella conferenza stampa che segue il Governing Councel tracciano il sentiero. Anzi, lo scolpiscono nella pietra: tutti concordano che sarà così, e quindi iniziano fin da subito ad agire di conseguenza.

Perciò, la scelta delle parole da usare, per il Governatore della BCE, è di enorme importanza. Nel tempo si è creato un lessico specifico, precisissimo, puntuale, ripetitivo ben oltre la noia. Tutte le conferenze stampa di Draghi, mentre era in vigore il Quantitative Easing, spiegavano che The Governing Council reiterated the need for a highly accommodative stance of monetary policy for a prolonged period of time. Prolonged: non long, non very prolonged, non moderate. Il gioco dell’anticipazione della politica monetaria tramite l’interpretazione dell’Oracolo del Governatore è così sottile che se per 11 conferenze stampa hai usato prolonged e alla dodicesima usi moderate gli investitori sono capaci di pensare che entro un anno ci sarà una stretta fiscale, e iniziare ad agire di conseguenza. Questa cosa in gergo tecnico viene chiamata aspettative razionali.

Giusto per far capire a che livello di perversione si è arrivati: qua si cerca di correlare le scelte di politica monetaria alle scelte delle cravatte di Draghi.

È in questo mondo che si regge su un equilibrio sottilissimo che giovedì 12 marzo Christine Lagarde, che ha preso il posto di Mario Draghi alla guida della BCE, ha dimostrato scarsissima dimestichezza con il lessico tecnocrate.

We are not here to close spreads

Capite bene che, in un mondo in cui ci si fa le pippe mentali su una cravatta rossa o blu, “non siamo qua per ridurre gli spread” non è un macigno, è una frana.

Poco importa che un frettoloso comunicato della Banca Centrale abbia poi tentato di ricucire lo strappo: il danno era fatto. Lo spread è salito da 200 a 260 nel giro della pausa pranzo e Piazza Affari ha chiuso col -16,6%: non andava così male da 20 anni. Non ci sono stati contraccolpi solo sul mercato finanziario italiano: la borsa di Madrid ha chiuso con -14,6%, quelle di Francoforte e Parigi con il -12,2%, quella di Londra con il -10,9%. Anche in un contesto in cui le borse stanno andando male – c’è una pandemia in giro, dopotutto – giovedì sono andate particolarmente male.

Il problema è che gli investitori si chiedono: se la BCE non è qua a ridurre gli spread vuol dire che non attiverà politiche monetarie accomodanti? Che interromperà le iniezioni di liquidità? Che non è disposta ad acquistare titoli per tenere in piedi l’Eurozona? Che l’intera politica di sostegno fermo e irrevocabile ai mercati finanziari europei verrà meno?

La potenza del Whatever it takes di Draghi era esattamente l’opposto: speculatore, non iniziare neanche a giocare contro di me perchè io non ho regole, posso stampare tutta la moneta che voglio e quindi, alla fine, inevitabilmente, vincerò io.

Lagarde è diventata Presidente della BCE il 1 novembre 2019. Nei primi mesi del suo mandato abbiamo sfiorato la terza guerra mondiale, il Regno Unito è riuscito finalmente ad uscire dall’Unione Europea, Harry e Megan si sono separati dalla Royal Family e ora siamo nel bel mezzo della pandemia: la politica monetaria della BCE è un po’ passata in secondo piano. Tuttavia, al primo banco di prova vero, Lagarde è riuscita a fare una figuraccia.

Vale forse la pena fare un passo indietro e chiederci chi sia questa Christine Lagarde.

Francese – va da sè – avvocato – e qua forse ci si può domandare cosa diamine ci faccia un avvocato alla guida di una Banca Centrale – ex direttrice del Fondo Monetario Internazionale.

Dopo una carriera da avvocato, nel 2005 viene chiamata da de Villepin per ricoprire il ruolo di Ministro delegato al Commercio Estero. L’attività politica è proseguita durante il Governo Fillon, in cui ha ricoperto brevemente il ruolo di Ministro dell’Agricoltura e poi quello di Ministro dell’Economia, dell’Industria e dell’Impiego (siamo nel 2007-2011, durante la presidenza di Sarkozy).

Per aggiungere un pizzico di incredulità e disgusto, non si può non citare una lettera manoscritta destinata a Nicolas Sarkozy in quegli anni, ritrovata dalla polizia francese nel corso di una perquisizione. Fra i passaggi più salienti: “Ho fatto del mio meglio e posso aver fallito, qualche volta. Te ne chiedo perdono” e “Usami per il tempo che serve a te, alla tua azione e al tuo casting”

Nel 2011 si è trovata alla guida del Fondo Monetario Internazionale, ruolo in cui ha dovuto gestire la complessa crisi greca del 2015. Durante i complessi negoziati con il Primo Ministro Tsipras e il Ministro delle Finanze Varoufakis, il Fondo Monetario è l’Istituzione della Troika (cioè Commissione Europea, BCE e l’FMI) che più di tutte ha spinto per un piano di austerità deciso – guidato da una visione economica che lo stesso FMI ha poi successivamente sconfessato e che ha prodotto in Grecia i disastri che ben conosciamo.

Agli albori della gestione della crisi greca (siamo nel maggio 2012) dichiarò che per la Grecia era giunto il payback time: la resa dei conti, il momento di ripagare i debiti perchè il Fondo non aveva nessuna intenzione di alleggerire il piano di austerity proposto. Non esattamente le parole migliori per aprire una trattativa (per dovere di cronaca, ricordiamo anche che Yanis Varoufakis, battagliero Ministro delle Finanze durante il Governo Tsipras e incaricato della negoziazione con la Troika durante la fase più calda della crisi ricorda come “[durante i negoziati] vi erano persone empatiche a livello personale, a porte chiuse, soprattutto nell’FMI [cioè Lagarde]”. Simpatica a porte chiuse, un po’ meno davanti ai microfoni).

Un avvocato, che alla prima esperienza di politica monetaria ha contribuito a portare la Grecia sull’orlo del collasso economico e che alla prima importante uscita pubblica alla guida della BCE è riuscita a far incazzare il Presidente Mattarella – è in grado di guidare l’Eurozona fuori da questa crisi?

Christine Lagarde non è un’economista, e già per questo potrebbe non essere un candidato adatto alla guida di un’Istituzione tecnica come la BCE.

Ma soprattutto, Christine Lagarde è un avvocato: come può non capire che le parole sono importanti?

Ecco la lista delle puntate di Il valore dei soldi:

1. Parole

2. Il lavoro di Draghi

3. Il prezzo del movimento dei prezzi

4. Un’incompetente alla guida della BCE

5. Blocca i contagi, close the spreads!

6. Chi siete? Dove andate? Un fiorino!

7. In marcia verso un’economia di guera?

8. MESsage in a bottle

")